최근 몇 년간 AR(증강현실)과 VR(가상현실)은 차세대 기술 상용화를 대표하는 사례로 소개되며, IT 산업 확장의 중심에 섰다.

한국콘텐츠진흥원(이하 한콘진) 보고서에 따르면 국내 AR/VR 시장은 2013년부터 연평균 42.9%의 성장률을 보였다. 2020년 예상 규모는 5조 7,271억이며, 2022년까지 타 분야 기술과의 융합으로 확대될 전망이다.

게임의 경우 VR을 중심으로 시장 점유율을 높이고 있다. 어트랙션을 구비한 사업장과 TV, 인터넷 노출 횟수가 늘어나면서, VR 게임 콘텐츠를 제작하는 개발사와 유통 업체, 소비자도 증가하는 추세다.

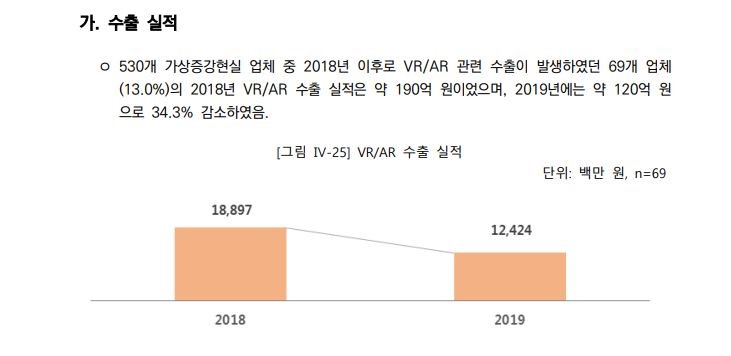

하지만 뚜렷한 성장세에 비해, 산업을 뒷받침할 기반은 오히려 후퇴했다. 2018년 AR/VR 시장 수출 실적은 약 190억 원에 달했는데 2019년 실적은 34.3% 감소한 약 120억 원을 기록했다. 교육, 의료, 건축에 AR/VR 기술을 접목한 내수 시장은 증가했으나 해외 시장의 입지는 오히려 줄었다.

규모가 큰 폭으로 증가한 사업체 역시 탄탄한 성장발판으로 여기기 어렵다. 조사에 참여한 530개의 AR/VR 사업체 중 40.4%가 2016년 이후에 설립된 신생 기업이고 이중 451개 업체는 직원 수 30명 미만인 중소기업이다. 사업의 불안정성과 높은 제작비, 전문 인력 부족 문제를 마주할 가능성이 높다.

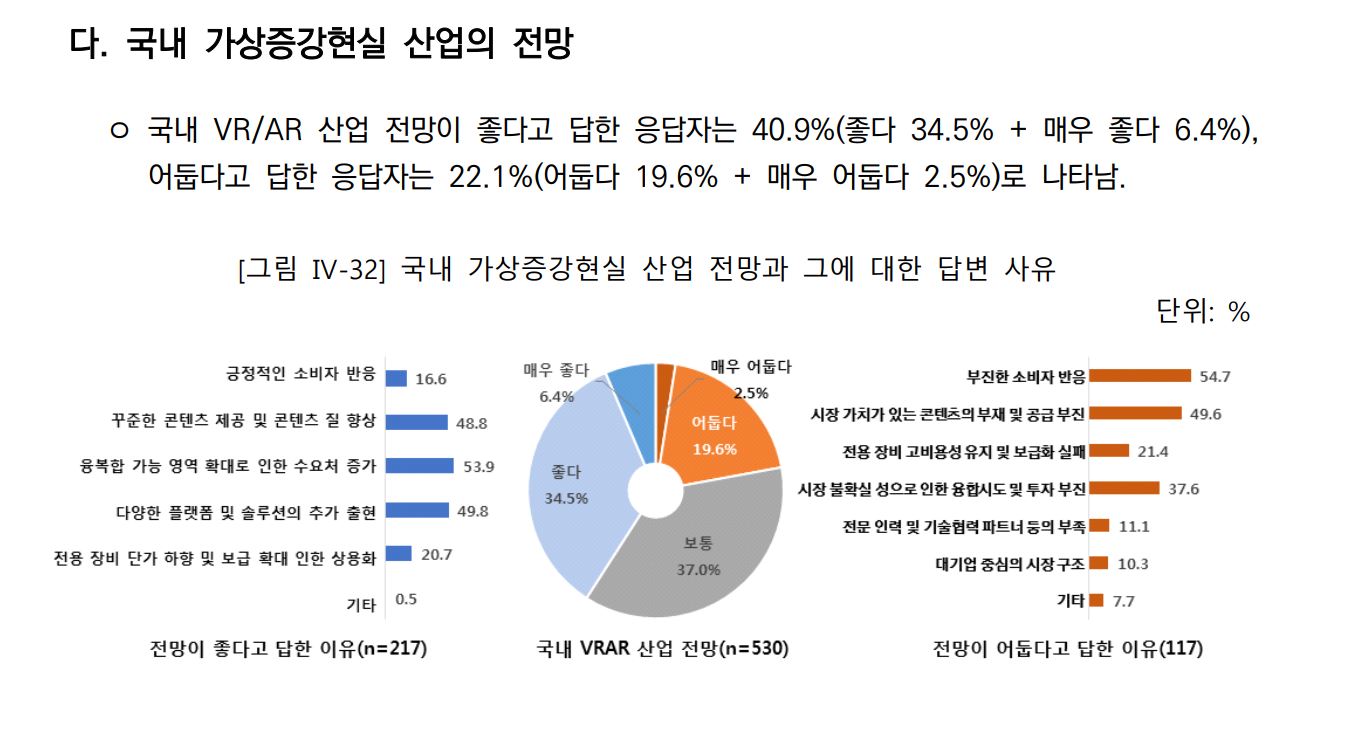

실제로 530개 업체 중 22.1%가 국내 AR/VR 시장 전망을 부정적으로 바라보고 있고 주된 이유로 시장의 불확실성과 자금, 인력난을 꼽았다. 차세대 기술 중 발빠른 상용화로 대두됐지만 전문 인력 양성과 콘텐츠 개발 문제에 직면했다.

산업 기반을 담당할 대기업들도 불안정한 상황을 감안해, 개발 인력을 축소하는 분위기다. 지난해 구글은 VR 콘텐츠 플랫폼 데이드림을 중단했으며, 삼성 또한 VR 온라인 플랫폼 삼성XR 서비스를 9월 말에 종료한다. 대기업조차 시장성을 낮게 평가하는 판국에, 중소기업의 콘텐츠 제작 여건은 더욱 좁아지고 있다.

이러한 난국은 폐업으로 이어졌다. AR/VR 기업의 폐업률은 15.6%로 지난해 IT 벤처기업 폐업률 보다 71.4% 높은 수치를 기록했다. 산업 규모 확대는 창업과 확장으로 이어졌으나 지속성 면에서 낙제점을 받았다.

그중 게임사가 직면하고 있는 문제는 보다 복합적이다. 교육과 관광, 의료, 건축 등 기능성 콘텐츠는 의뢰를 수주하고 제작하는 반면, 게임은 먼저 제작하고 판매하는 구조다. 높은 제작비와 전문 인력 부족을 고민하는 중소기업이 흥행을 장담하고 모든 리스크를 감수하기는 쉽지 않다.

제작사의 어려움은 AR/VR 게임의 약화로 이어진다. 유저의 관심을 잡아두려면 지속적으로 참여할만한 콘텐츠가 필요하다. 직접 게임에 접속한 듯한 특유의 현실성은 시선을 모을만한 특징이나 긴 플레이타임을 이끌만한 장점은 아니다.

기기의 가격도 부담을 느낄만한 수준에 머물러있다. 매년 오큘러스와 HTC 등의 제작사가 VR 기기 신제품으로 합리적인 가격과 성능을 제시하고 있지만 안정적으로 게임을 즐기려면 기기와 더불어 콘솔, PC에 많은 금액을 투자해야한다.

4차 산업의 대두로 AR과 VR, 블록체인, 클라우드 등의 차세대 기술은 머지않은 미래에 상용화될 것처럼 보였으나, 각 분야에서 고전을 면치 못하고 있다. 구상 단계에서 지적받았던 문제는 현실화됐고 기술을 대중들에게 전파할 양산화 체제는 미흡하다.

기술의 발전 속도를 수용 기반이 따라잡지 못하고 있는 형국이다. 차세대 기술을 IT 산업의 새로운 먹거리로 조명하기에 앞서, 사업성과 잠재력에 관한 현실적인 논의를 나눠볼 필요가 있다.