국내 게임사들의 1분기 실적발표가 끝났다. '시작이 반'이라는 격언은 게임계에도 흔히 적용된다. 신작 출시 상황과 이후 개발 일정을 따라가면 1년간의 청사진을 함께 엿볼 수 있다.

2020년은 특히 격변의 시기로 예측된다. 글로벌과 콘솔 등으로 업계 지형이 다각화되는 한편 게임법 전면 개정이라는 대형 화제도 남아 있다. 코로나19 확산으로 사회적 거리두기가 정착되면서, 언택트(Untact) 문화 대표주자인 게임계를 향한 관심도 함께 치솟았다.

전년동기대비 기준 실적 분석에서, 대부분의 게임사는 2019년보다 나아진 2020년 초입을 맞이했다. '3N'으로 불리는 엔씨소프트와 넥슨, 넷마블이 소기 성과를 달성하며 앞서나가는 모습이 눈에 띈다. 그중에서도 속도를 낸 것은 엔씨소프트다.

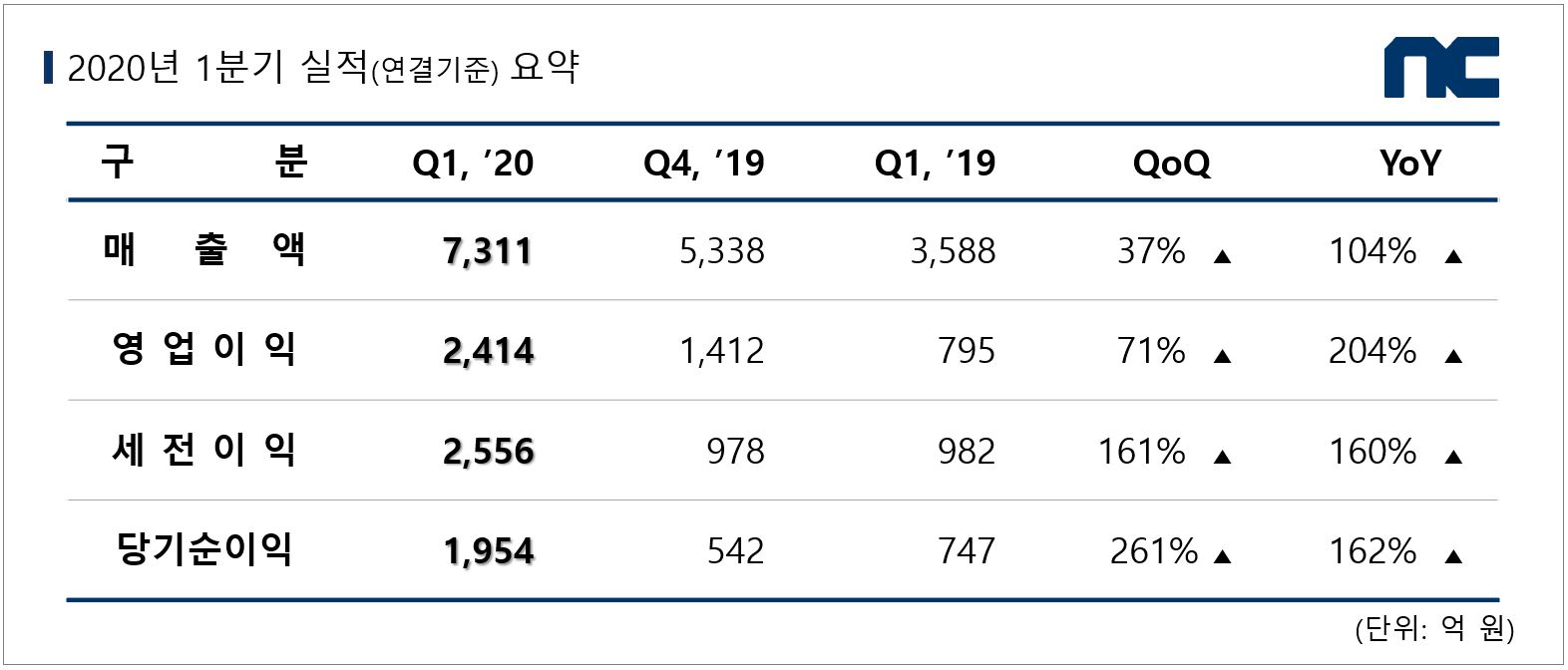

엔씨소프트 - 단독 질주, 매서운 '리니지 파워'

'1분기 사상 최대 실적'이라는 한 마디로 정리된다. 매출 7,311억원, 영업이익 2,414억원으로 전년동기대비 각각 104%, 204% 상승했다.

주인공은 단연 리니지2M이다. 작년 11월 27일 출시 이후 플레이스토어 매출 1위를 이어나갔고, 그 성적이 1분기에 온전히 반영되면서 기록적인 실적을 만들어냈다. 리니지M 역시 2위 자리를 줄곧 유지하면서 쌍끌이 흥행을 달성했다.

2개 게임으로만 벌어들인 매출이 5,531억원으로, 엔씨소프트 전체 매출의 75%를 차지한다. 모바일 외 플랫폼의 힘이 떨어진 것도 아니다. PC온라인 매출 역시 20% 상승했다. 리니지와 리니지2, 블레이드앤소울, 길드워2와 아이온까지 모두 단독 100억원 매출을 넘겼다.

엔씨소프트는 연내 블레이드앤소울2 출시로 모바일 흥행을 이어가겠다는 방침이다. 3연타석 홈런으로 '어닝 서프라이즈'를 이어갈지 업계 내외의 관심이 집중되고 있다.

넷마블, 넥슨 - '하반기는 우리가 지배한다'

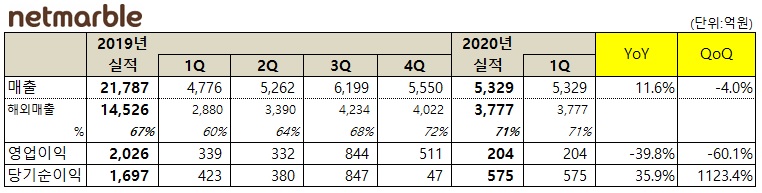

넷마블은 현상유지에 가깝다. 매출은 5329억원으로 11.6% 증가했지만, 영업이익이 40% 가량 감소한 204억원으로 나타났다. 3월에 국내외 대작 출시가 이어지면서 마케팅 비용이 대거 빠져나갔고, 영업비용 증가가 매출 증가를 앞선 것이 이유다.

대신 2분기 실적은 '꽃길'을 걸을 가능성이 높다. 국내 시장에 안착한 A3: 스틸얼라이브, 글로벌에서 기대 이상 흥행가도를 달리는 일곱개의대죄: 그랜드크로스의 실적이 온전히 반영될 예정이다. 글로벌 매출 비중이 여전히 총매출의 70%를 차지하는 만큼 각종 타이틀의 글로벌 진출도 호재다.

대형 신작 출시 예정이 하반기에 몰린 것도 관심 요소다. 넷마블이 차기 동력으로 준비하고 있는 세븐나이츠 IP 게임들이 차례대로 모습을 드러낼 예정이다. BTS IP 신작인 BTS 유니버스 스토리, 스톤에이지 월드 등의 흥행 기대감 역시 크다.

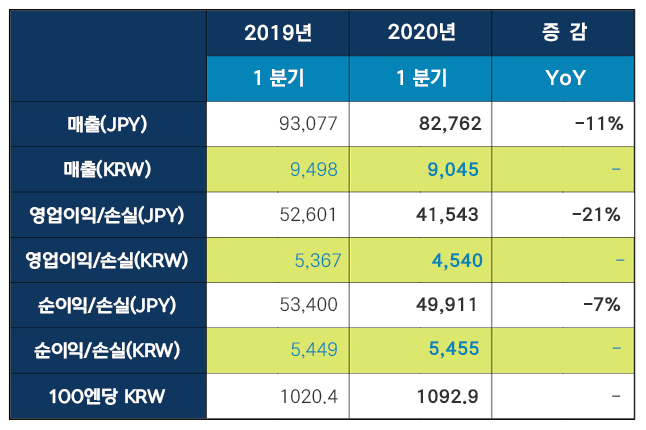

넥슨은 1분기 실적 단독분석으로 좋은 평가를 받기 어렵다. 매출 827억 6,200만엔(9045억원), 영업이익 415억4300만엔(4540억원). 전년동기대비 각각 21%, 11% 감소했다. 한국 매출은 78% 늘었고 메이플스토리 시리즈가 성장세를 견인했지만, 가장 큰 비중을 담당하는 중국 매출이 42% 줄었다.

하지만, 넥슨의 향후 전망은 밝다. 악재에 비해 호재가 압도적으로 많이 남았기 때문이다. V4의 매출 추이가 꺾이지 않았고, 카트라이더 러쉬플러스가 호평 속에 매출 상위권으로 합류했다. 여기에 6월 출시할 피파모바일이 캐시카우로 떠오를 가능성이 크다.

가장 큰 모멘텀은 '던파'에 있다. 올해 여름 중국에 먼저 출시할 던전앤파이터 모바일이 상상 이상의 폭발력을 가져올 것으로 전망되기 때문이다. 판호도 막히기 전 미리 발급받아 변수는 없다. 이미 중국에서 사전예약 4천만을 돌파했다. 흥행보증수표로 부족함이 없다. 증국 던파의 기대감으로 인해 넥슨의 기업가치는 20조를 넘겼다.

펄어비스, 네오위즈 - '선방을 넘어선 알짜배기 실적'

당초 펄어비스의 실적 전망은 좋지 않았다. 셰도우 아레나를 제외한 신작들의 출시 예상 시기가 매우 늦고, 검은사막 시리즈의 국내 유저 감소세가 포착됐기 때문이다. 그러나 뚜껑을 열어보니 기대 이상이었다. 매출 1,332억원으로 비슷한 수준을 유지했고, 영업이익은 154.5% 뛰어오른 462억원을 기록했다.

76%의 비중을 차지한 해외 매출이 실적을 견인했다. 검은사막의 글로벌 흥행세가 멈추지 않았고, 검은사막 콘솔 버전이 기기간 크로스플레이 지원으로 시너지를 냈다. 거기에 광고비 등 영업비용 지출을 지난해 1분기보다 300억원 넘게 줄이면서 합리적 비용 집행 기조를 유지한 것이 주효했다.

네오위즈의 1분기 매출은 663억원, 영업이익은 136억원이다. 각각 8%와 80% 증가세를 보였다. 31%가 오른 국내 매출이 큰 역할을 했다. 사회적 환경으로 모바일 웹보드 수요가 늘었다는 분석이다. 여기에 웹보드게임 규제 완화가 이어지면서 2분기에도 큰 수혜를 입을 것으로 보인다.

글로벌 실적을 이끌던 브라운더스트의 매출 하락은 불안요소다. 하지만 블레스 언리쉬드의 PS4 버전 출시와 각종 인디게임 스팀 퍼블리싱 등 기대할 소재 역시 남아 있다.

위메이드, 게임빌, 데브시스터즈 - 흑자전환 '한숨 돌렸다'

위메이드는 2018년부터 2년 연속 적자를 겪었다. 올해 1분기에 다시 흑자를 만날 수 있었다. 길었던 중국 저작권 법적 공방에서 승소를 기록한 것이 최대 호재다.

매출 310억원에 영업이익 32억원, 당기순이익은 80억원이다. 미르의전설2 IP 사업 확대로 로열티 수입이 증가했고, 소송 배상금 수령과 외화환산이익 증가로 순이익을 보탰다. 차세대 플래그십 타이틀 미르4가 하반기 출시를 목표로 개발 중인 만큼, 숨고르기 발판을 마련했다는 점에서 의미가 있다.

게임빌은 13분기 연속 적자를 탈출했다. 기존 스테디셀러들이 매출 하락세를 막았고, 지주회사로서 계열회사들의 지분법수익이 영업수익으로 반영되며 실적개선을 이뤘다. 10월경 아르카나 택틱스와 프로젝트 카스 고 글로벌 출시가 이어질 예정인데, 장기적 수익성 개선의 중요한 열쇠가 될 것으로 보인다.

데브시스터즈는 무려 19분기 연속 적자의 고리를 끊고 흑자전환에 성공했다. 매출 183억원, 영업이익은 5억원이다. 쿠키런: 오븐브레이크가 매년 누적매출 기록을 다시 쓰면서 IP 제2의 전성기를 만들어낸 것이 원동력이다. 그외 게임들의 흥행이 부진한 것이 불안요소로 꼽히는데, 그만큼 쿠키런 킹덤 등 차기 기대작들의 개발 상황에 관심이 쏠린다.

컴투스, 웹젠, 한빛소프트 - 1보 후퇴? '2분기 개선' 기대

컴투스 1분기 매출은 983억원으로 8.7% 줄었고, 영업이익은 236억원으로 21.6% 감소했다. 다만 컴투스 관계자들은 2분기 실적에 자신감을 드러내고 있다. 대표작 서머너즈워의 4월 매출이 6주년 상품으로 인해 '역대급'을 기록한 동시에, 흥행 요소가 없었던 야구게임 라인업들이 KBO 개막 특수를 맞이해 흥행이 기대된다는 것.

웹젠은 매출에서 17.2% 하락한 343억원을 기록했다. 코로나19 확산 직격탄을 맞은 사례로 분석된다. 중화권 및 동남아 지역 사업 연계가 큰 비중을 차지하는데, 해당 활동이 1분기 초반 이후 위축된 것. 하지만 3월 출시한 웹게임 뮤 이그니션2 매출의 2분기 반영과, 뮤 아크엔젤 출시 이후 실적에 기대를 걸고 있다.

한빛소프트는 1분기 적자전환을 기록한 드문 사례다. 매출 96억원, 영업손실 4억 7천만원. 장기간 주목할 만한 신작이 없었던 것이 주요 이유로 꼽힌다. 스퀘어에닉스와 공동 개발 중인 삼국지난무, 자체 개발작 그라나도 에스파다M 등 신작들의 품질이 더욱 중요해질 전망이다.